Автор:

Автор: Здравствуйте, мои дорогие читатели. Сегодня разговор у нас будет о том, что такое финансовая подушка безопасности. В предыдущей заметке, я выразила свое намерение откладывать деньги для своих будущих инвестиций.

Но, с моей стороны было бы очень опрометчиво, бездумно вкладывать изначально все деньги на инвестиционные счета не имея финансовой подушки безопасности.

Это необходимая страховка, на случай потери вообще любого дохода. Как создать финансовую подушку, для чего она нужна и какой должен быть размер такой подушки, выясним в этой заметке.

Для чего нужна финансовая подушка безопасности

У любой семьи в идеале должны быть резервные сбережения, финансовая подушка безопасности, на случай потери всех доходов. Этих сбережений должно хватить, чтобы продержаться на плаву, в случае форс-мажорных обстоятельств.

Казалось бы, что может случиться такого, что не будет совсем средств к существованию? При сегодняшнем, вроде-бы, достаточно прочным финансовом положении.

Однако жизнь доказывает, что случится может все что угодно. Причем откуда и не ожидаешь вовсе. Допустим есть ипотека, и одновременно возникают проблемы со здоровьем, требующие операции и длительного восстановления.

А, больничный лист не покрывает и половины расходов. Вот примерно в таких

непредвиденных ситуациях эта своевременно накопленная подушка и сможет подстраховать.

Выяснилось, что у 2⁄3 российских семей нет таких сбережений, от слова, вообще. Отвечая на вопрос, люди сказали, что не смогут протянуть даже месяц на своих собственных накоплениях, если лишатся основного источника доходов.

Размер финансовой подушки

Размер должен равняться необходимой сумме расходов в вашей семье в месячный период, вместе со всеми кредитами и ежемесячными платежами, умноженный на 6 месяцев. И это минимум, еще лучше будет, если этот запас умножится на 12 месяцев.

Вот тогда это количество денег поможет вам поддержать ваш привычный уровень жизни в том случае, если вы окажетесь в ситуации полного безденежья.

Как накопить финансовую подушку

С ходу такой запас не создашь. И хотя доходы в основном у многих ограничены, но можно ведь начинать с малого. Основные рекомендации финансовых советников и умных книжек, это откладывать ежемесячно по 10% от общего дохода семьи.

Т.е, если есть доход 40 000 рублей, следует отложить 4000 рублей. И вначале может даже будет тяжело, после принятия решения откладывать эти 10%. Первые два месяца, я их буквально отрывала от сердца. Но, вскоре, вы уже перестанете замечать, что “обеднели” на эти 4 тысячи, или что вам их как раз и не хватает. И по истечении времени у вас сформируется капитал.

Которого для начала будет достаточно на 2 недели проживания. Затем на целый месяц, затем на 3 месяца. И уже в течении некоторого времени, вы поднимете величину своей подушки безопасности до запланированного шестимесячного минимума.

Но, не забываем, что в будущем расходы могут вырасти, допустим по причине инфляции. Поэтому держим руку на пульсе и иногда сумму накоплений придется пересматривать, и в случае необходимости немного увеличивать.

И вот когда резерв уже полностью накоплен, можно вздохнуть спокойно. И чисто психологически даже вы будете чувствовать себя намного лучше, зная, что вы застрахованы на целых полгода от любых финансовых неприятностей.

Сколько времени потребуется для накопления

Я, вот тут со стороны глянула и получается, что за год накопится с 40000 тысяч по 10% , всего 48 тысяч. Да, полноценную подушку придется собирать лет 5 минимум. Это если на полгода подстраховать себя от форс-мажорных обстоятельств.

А, если озаботиться накоплениями финансовой подушки, чтобы она обеспечила год безбедного существования в случае надобности, то откладывать придется лет 10. Вот интересно, где я раньше то была? Получается всю жизнь жила одним днем.

А, сейчас, как спящая царевна какая-то, проснулась, ну и давай накопления делать, мне так до самой пенсии придется ни одного месяца не пропуская по 10% со всех доходов отстегивать.

Нет, у кого то может быть есть возможность и по 20% откладывать, было бы желание. У меня таких возможностей нет, пока еще на детей много уходит. Ремонт большой “подвис”, на него средства изыскивать нужно. Но, 10% железно, не зависимо ни от чего, у меня идут в семейный резервный фонд.

В какой валюте копить финансовую подушку

Естественно приоритет отдается той валюте, в которой вы тратите ежедневно. В нашем случае, это наш любимый рубль.

Просто следует оценивать риски при покупке валюты, они практически аналогичные, как и при инвестировании, потому что, валютный курс постоянно меняется и может находиться в невыгодном положении для нас.

Финансовая подушка, где хранить

Логичный вопрос, где хранить сформированный запас денежных средств?

Можно конечно дома в тумбочке, на карте или личном счете с постоянной возможностью доступа к деньгам.

С одной стороны хорошо, что их можно быстро снять или просто взять, но есть обратная сторона. Ведь в случае возникновения любого соблазна, вы вашу подушку сможете “слить” в считанные минуты.

А, еще из недостатков, это то, что у них нет никакой защиты от инфляции и на это нужно обращать внимание в России. Кроме того, ее могут еще и банально из дома выкрасть, в принципе с карты тоже могут.

-

Можно рассмотреть добрые банковские вклады с возможностью пополнения и частичным снятием без потери процентов. Но, такие вклады по доходности не покрывают даже инфляцию. Все равно лучше так, чем никак.

И помним, что больше чем 1,4 миллиона на человека в одном банке не храним. Пока что, АСВ (агенство по страхованию вкладов) страхует только такой максимальный размер вкладов.

-

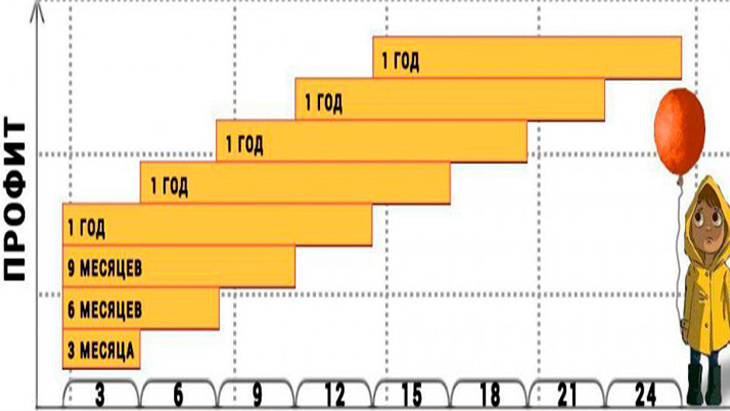

Можно обдумать вариант пополнения депозитов лесенкой. Это, когда вы всю сумму делите допустим на 4 части. Приходите и открываете сразу четыре вклада. На 3 месяца, 6 месяцев, 9 месяцев и 12.

Если, на каком-то этапе срочно нужны будут средства, то существенной потери в доходности не будет , потому что каждые 3 месяца у вас будет высвобождаться сумма, которую вы можете взять, если у вас возникла форс-мажорная ситуация или же перекладывать на следующий вклад.

Например: у вас освободился 3 месячный вклад, вы берете и перекладываете его на 6 месячный.

По другим существующим, срок сдвигается на 3 месяца. Соответственно по 6-ти месячному становится до окончания 3 месяца. По 9 месячному — полгода. По годовому — 9 месяцев.Таким образом, если потребуются денежки, вам не придется снимать их со всего большого вклада и лишаться своих процентов по этим накоплениям. Из минусов, это беготня каждые три месяца в банк

. -

Еще один проверенный вариант, это карты рассрочки.

Можно заиметь себе карты Халва или Совесть и делать необходимые покупки с рассрочкой на полгода. Допустим сломалась стиральная машина стоит 30 000 рублей.

Можно взять из резерва и потом постепенно вносить деньги обратно, закрывая “пробоину” в своем резерве, но зачем? Можно взять в рассрочку без процентов по любой из вышеперечисленных карт. А финансовая подушка остается нетронутой и на нее еще капают проценты.

Заключение

Финансовая подушка безопасности для семьи, это очень важно. Можно начать откладывать с маленькой суммы и это обязательно войдет в приятную привычку, как у меня))

И хотя, мы позаботимся, чтобы резерв хранился в максимально в ликвидном месте, все же пользоваться им следует только в очень критической ситуации. Деньги должны генерировать деньги. Пусть небольшой процент прироста от вклада в банке, но он есть, чем от хранения денег под матрасом.

На этом я заканчиваю свою заметку всем желаю успехов в накоплении семейного резерва безопасности, чтобы на 100% быть уверенным в завтрашнем дне.

с ув. Валентина.

Финансовую подушку, нужно класть под ушко и хранить (шучу?) Валентина, благодарю за актуальную информацию о финансовой подушке, для чего нужна, как ее создать и где хранить! Финансовый резерв в семье обязательно должен быть на крайние случаи и пополняться постепенно и регулярно (по мере возможности конечно), и с умом накапливаться, хранясь не в матрасе!

Спасибо за позитивный комментарий, Юрий. Вы абсолютно правы насчет финансовой подушки. Резерв необходим каждой семье, это как минимум позволит чувствовать себя спокойнее, в случае непредвиденных событий, требующих быстрых финансовых вливаний.

Валентина, полностью согласен с написанным выше — финансовая подушка безопасности обязательна и с нею прицепом заначка…)

Александр, спасибо за комментарий. Насчет заначки для мужчин, наслышана, это святое..))И финансовая подушка для семьи тоже.